またまた相続のハナシ「二重相続資格者」って?

相続のおハナシは、掘れば掘るだけ、色々な内容が出てきます。「二重相続資格者」ってご存じでしょうか?

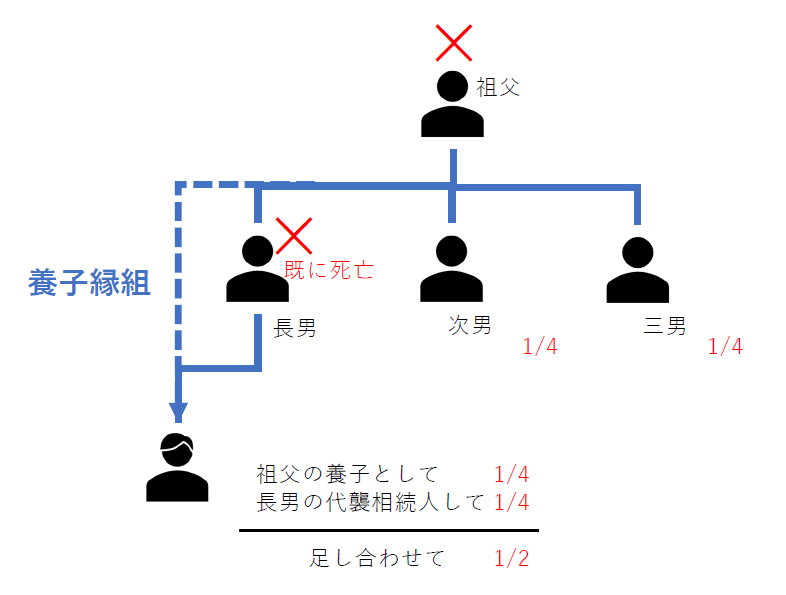

代襲相続人となった、孫養子は、子供(養子)としても、代襲相続人(孫)としても相続人の地位を得ます。このような、二重に相続資格が生じた場合を「二重相続資格者」というようです。

二重相続資格者は、二人分の相続分(相続割合)が認められます。次の図を参照してください。

なお、このような二重相続資格者の場合の注意点は次のとおりです。

- 相続放棄は基本的には、両方の被相続人についての相続放棄した扱いになり、一方のみの相続放棄は、その旨を留保しないといけません。

- 養子であり、兄弟のような場合、先順位の相続人の地位(つまり「養子」)として相続放棄しても、後順位の相続人の地位(つまり「兄弟姉妹」)として相続する可能性があります。

- 相続税の計算では、2人分ではなく1人分として基礎控除の計算(3000万円+600万円×法定相続人数)はされます。

いや~! こんがらがってきますね (^_-)-☆